반도체 대표 성장주 AMD 분석

AMD는 컴퓨터에 관심 있는 분들은 모두 아실 겁니다. GPU, CPU와 다양한 컴퓨터 칩을 개발하지만 각 분야에 강력한 일인자가 있어 만년 이인자가 딱 떠오르는 이미지입니다. 하지만 이제 AMD는 이인자가 아니라 1위를 강력히 넘볼 수 있는 라이벌이 되었습니다. CPU에서는 1위인 인텔을 가성비로 뛰어넘었다는 소리를 듣고 있으며, GPU는 1위 엔비디아를 대체할 수 있는 유일한 기업으로 성장했습니다. 어떻게 망하기 직전까지 갔던 회사가 이렇게 성장했으며, 강점이 무엇인지 하나씩 살펴보도록 하겠습니다.

사업부문

AMD의 사업부문은 크게 두 가지로 나뉩니다.

- Computing and Graphics - 매출의 60%

- Enterprise, Embedded and Semi-Custom - 매출의 40%

이렇게 각각 매출의 60%와 40%를 담당하는데 컴퓨팅 및 그래픽 부문 매출은 우리가 익히 아는 CPU(라이젠)과 GPU(라데온)이 대부분을 차지하며 총매출이 26억 달러로 전년 동기 대비 32%, 전분기 대비 8% 증가했습니다.

엔터프라이즈는 기업고객을 위한 제품과 서비스이며 매출은 22억 달러로 전년 동기 대비 75%, 전분기 대비 17% 증가했습니다.

AMD 주요 생산 포트폴리오

- AMD RYZEN

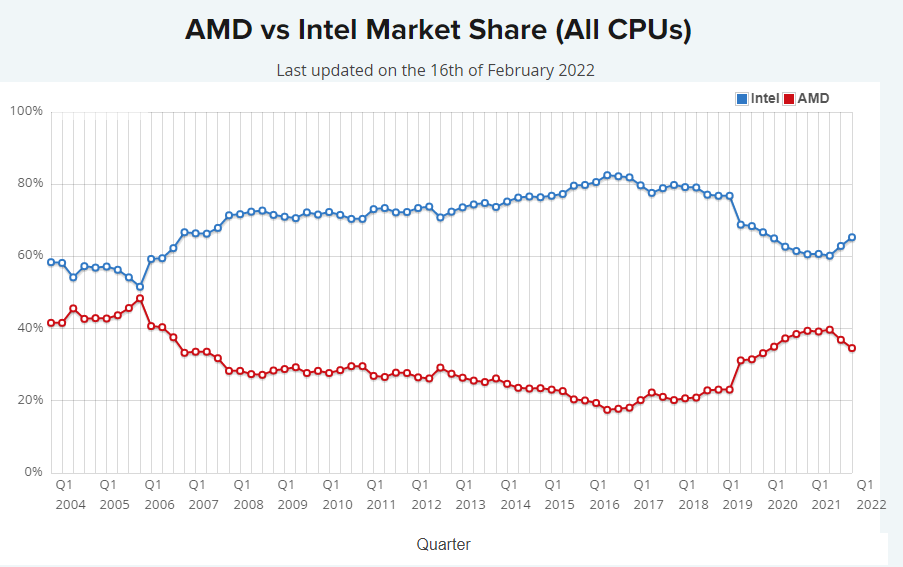

AMD가 생산해내는 CPU 브랜드 이며 가성비로 일인자였던 인텔을 가깝게 추격하고 있습니다. 2021년도에 생산된 5000번대 제품이 평이 좋아서 점유율을 40%가 가깝게 올렸으며 데스크톱 품목 한정으로 보면 50.7%로 잠깐 역전을 한 적이 있습니다. 하지만 공급 문제에 따른 가격 인상과 인텔의 신제품인 13세대가 잘 나와 점유율이 밀리고 있습니다.

그래프를 클릭하시면 출처 홈페이지로 이동합니다

- AMD EPYC

AMD에서 만드는 슈퍼컴퓨터의 CPU이며 슈퍼컴퓨터의 기능을 순위로 나타낸 TOP 500 중 73개가 EPYC 칩을 사용하며 70개를 사용하여 신기록을 보유 중인 HPC의 기록을 갈아치웠습니다. AMD 측에 따르면 EPYC 프로세서는 새로운 백신 개발을 위한 시뮬레이션이나 우주탐사, 전자제품 설계 등 데이팅 분석에 특화된 제품이라고 소개하며 최근에는 구글 클라우드 제품과도 계약을 성사시키는 등 좋은 평가를 받고 있습니다.

- AMD RADEON

AMD의 컴퓨터용 GPU로 엔비디아가 선점하고 있는 시장에서 유일하게 대응할수 있는 프로세서입니다. 하지만 아직은 엔비디아의 성능을 따라가지 못한다는 평이 있으며 가성비로 시장을 선점하고 있습니다. 아직은 PC용 GPU 점유율이 많이 밀리고 있어 노력을 더 해 야해할 것 같습니다.

- AMD INSTINCT

데이터센터용의 개발된 AMD의 GPU 프로세서로 EPYC CPU로 설계된 슈퍼컴퓨터와 연계돼서 사용합니다. 최초의 다중 다이 GPU 프로세서로 처리량 및 효율성이 극대화됐다고 홍보하고 있습니다.

- SEMI-CUSTOM

데이터 센터 서버용 칩과 게임 콘솔용 칩등이 여기에 속합니다. 각 회사에 맞춰서 생산 제작하는 것으로 데이터 센터용 칩은 현재 마이크로소프트 애저, AWS, 구글 클라우드, 메타 플랫폼스에도 제공 중이며 게임 콘솔용 칩은 세계 양대 콘솔업체인 마이크로소프트의 엑스박스와 소니의 플레이스테이션 둘 다 제공 중입니다. 이 두 기업 다 AMD를 선택할 수밖에 없는 이유는 CPU와 GPU 결합한 APU라는 프로세서 덕 분이며 전 세계에 AMD만 생산할 수 있습니다.

자일링스 합병

AMD가 자일링스와 인수 합병됬다는 소식은 반도체 업계에 큰 이슈였습니다. 자일링스는 맞춤혐 프로그래밍이 가능한 반도체 소자인 FPGA를 개발하는 곳으로 반도체 교체 없이 업데이트 만으로 강화된 장비를 사용할 수 있는 강점이 있습니다. FPGA는 ISM(산업, 과학, 의료) 분야에 특화돼있으며 자일링스의 매출 2위를 차지하고 있습니다. 또한 이 부문에서 가장 많은 고객을 확보하고 있는 선두기업으로 AMD와 합병을 통해 CPU와 GPU를 통합한 시너지 효과를 기대 중입니다.

또한 R&D 등을 포함한 엄청난 투자를 하겠다고 AMD 측에서 말했습니다.

엄청난 매출 증가율

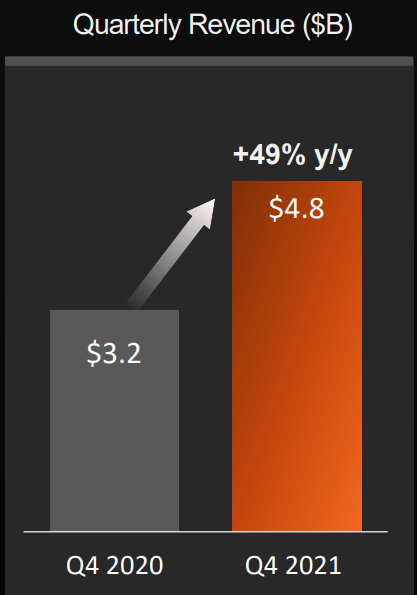

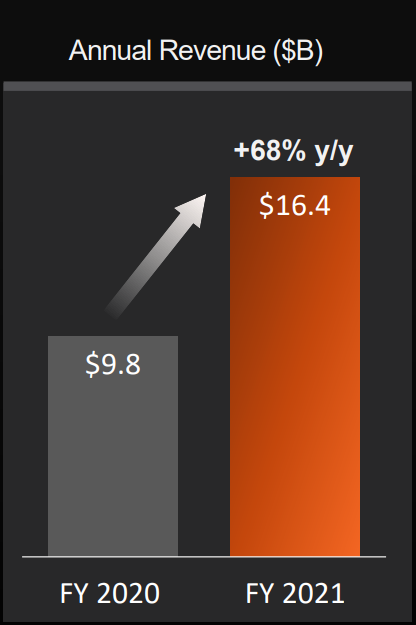

최근 발표된 실적에 따르면 21년도 4분기 매출액은 48억 달러로 전년 동기 대비 49%, 전분기 대비 12% 증가했습니다. 20년과 21년도를 비교하면 총매출은 164억 달러로 68%나 매출이 증가하는 기염을 보여줬습니다. 매출 총이익률 또한 50%로 전년 동기 대비 5%나 성장했습니다. 어느 부분을 봐도 엄청난 증가율로 엄청난 매출을 보여줬으며 공개된 가이드에 따르면 22년도 1분기 매출은 전년 동기 대비 45% 증가를 예상하며 2022년 전체 매출은 21년도 매출액보다 31% 증가된 215억 달러를 예상하고 있습니다.

결론

| 우려해야할 포인트 | 투자해야할 포인트 |

| - 생산시설 없이 설계만 하는 펩리스 기업이라 경쟁사들과의 생산라인 확보 경쟁으로 생산비용이 증가 울 - 2인자 기업이라는 이미지 강함 - GPU 시장에 엔비디아라는 강력한 기업이 선점 중 - 강력한 라이벌 기업 존재 - 반도체 공급난 심화 - 러시아 우크라이나 전쟁 이슈로 원자재공급 악재 더욱 심화 -금리상승, 전쟁으로 인한 원자재 공급난, 반도체 공급난 등 큰 악재들 다 해당되 주가 변동이 심함 |

- GPU와 CPU 둘다 생산가능한 유일한 기업 - 슈퍼컴퓨터 시장 점유율 높이는 중 - CPU 시장 인텔을 바짝 추격중이며 평 좋음 - 아마존, 메타, 마이크로 소프트 등에 공급 중 - 자일링스 인수합병으로 엄청난 파이프라인 생성 가능 - 성장율 높음 - 이번 목표 로봇틱스로 세워 기대가 커짐 - 게임용 콘솔 시장 독점 - 높은 영업이익률 (25%) - 높은 성장성 기대 - 반도체 수요량 증가 중 - 내년 가이던스 우수 (전년도 대비 매출 45% 성장 예상) - 서버 및 클라이언트 프로세서 수익이 증가 중 - 다양한 수익 파이프라인 존재 - 고점 대비 하락이 많이 와있는 상태 - 기업 내 악재 보다는 외적인 이슈들로 하락 - 꾸준한 성장 그래프 |

여러 호재들과 높은 성장률에도 외적인 이슈들로 심한 변동성을 보여주고 있는 AMD입니다. 지금 크게 이슈 되고 있는 전쟁으로 인한 원자재 공급 난과, 금리 인상, 반도체 공급 부족 등 다 해당되기 때문에 고점 대비 30% 이상 하락하였습니다. 다만 이러한 이슈들이 해결된다면 기업 내에 존재하는 악재는 없으며 생산라인 확보 문제 또한 TSMC가 공장을 증가하는 추세여서 크게 문제 되지 않을 것으로 보입니다.

분할 매수로 접근하며 외부 악재들이 해소되면 크게 기대되는 종목으로 생각됩니다.

※ 위에 표기한 그래프 및 주가 계산은 2022.02.20 기준임을 알려드립니다

'미국주식' 카테고리의 다른 글

| 워렌 버핏과 캐시 우드가 선택한 남미의 카카오뱅크, 누뱅크(Nu) (16) | 2022.03.20 |

|---|---|

| 위기가 아닌 기회의 페이스북(메타) 분석 및 전망 (10) | 2022.02.28 |

| 메타버스 대장주? 로블록스(RBLX) 전망 (34) | 2022.01.31 |

| 삼성과 큰 격차로 세계 1위 반도체 생산기업 TSMC (21) | 2022.01.23 |

| 명품 리셀 시장도 장악 하는 나이키 (27) | 2022.01.21 |