삼성이 반도체 1등인 줄만 알았던 사람들이 많죠? 저도 그랬습니다. 항상 "우리나라가 반도체 강국이며 그중 삼성은 세계 1등이다!"로 막연하게만 생각했었는데 주식을 공부하다 TSMC라는 생소한 기업이 삼성과의 큰 격차로 1등을 하고 있으며 애플, 인텔 등 대기업도 쩔쩔매서 "절대를"회사라고 불린다고 합니다.

TSMC는 이름부터 (Taiwan Semiconductor Manufacturing Company) 로 대만 반도체 제조회사로 대만 회사가 어떻게 세계 1등으로 "절대를"회사가 되었는지, 재무제표나 반도체가 뭔지 하나도 몰라도 쉽게 이해할 만큼 중요한 것만 간단하게 알아보겠습니다.

1. 반도체 회사 특징 정리

반도체 기업은 크게 3가지로 구별할 수 있습니다.

- 공장 없이 설계 전문 업체 (팹리스) -AMD, 엔비디아, 퀄컴 등등

- 반도체 위탁 생산 업체 (파운드리) - TSMC, 삼성 등등

- 설계 & 생산 둘 다 하는 업체 (IDM) - 인텔, 도시바, 삼성전자

여기서 TSMC는 파운드리 전문 기업입니다. 얼핏 보면 생산과 설계 둘 다 하는 IDM 회사가 더욱 능력 있고, 투자할만한 가치가 있지 않느냐?라고 물어보실 수 있습니다. 하지만 정답은 땡입니다. 반도체 시장은 누가 먼저 신기술을 발표하느냐 처럼 전문성과 속도가 중요합니다. 분업화를 통해 신제품 투자와 공정을 하는 것이 대세가 되었습니다.

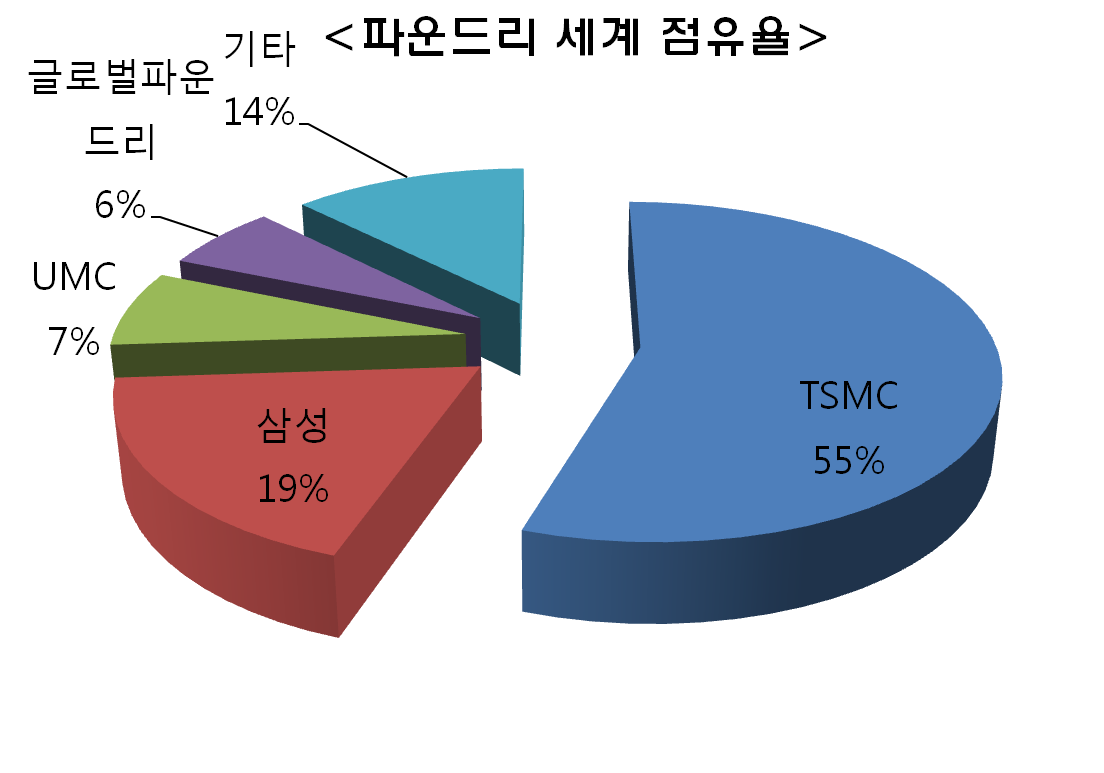

특히 파운드리 업계는 미세공정기술이라는 엄청난 고난이도 기술과, 신규 공장을 건설 등 초기 투자비용이 상당하다 보니 전 세계에서는 삼성과 TSMC가 독식한다고 볼 수 있으며, TSMC는 점유율이 약 53%로써 2등 삼성(17%)을 크게 앞지른것을 알 수 있습니다.

2. 전년도 대비 수익 변화

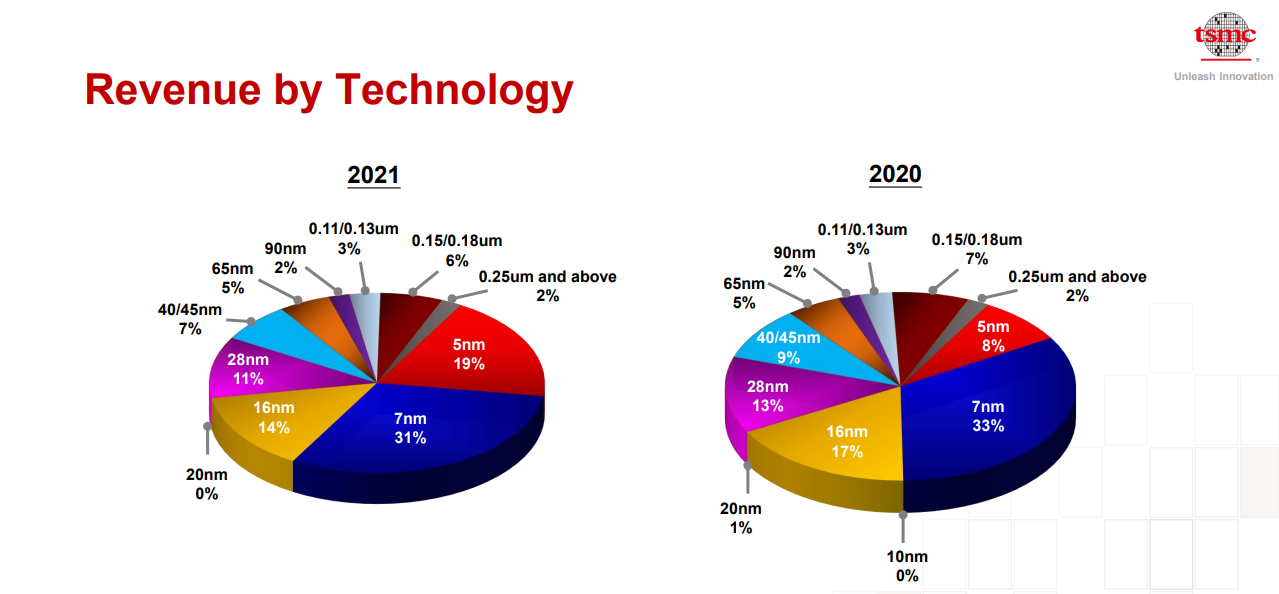

반도체는 미세공정일수록 엄청난 기술입니다. 20년도와 21년도 수익변화를 보시면 7nm는 2%대 감소한 거에 비해 5nm는 11%나 증가한 것으로 보야 5nm로 제품 양산에 성공했음을 알 수 있습니다. 향후 3nm와 현존 최고의 기술력으로 불리는 2nm도 24년 양산을 목표로 하고 있다고 발표했습니다.

라이벌인 삼성은 현재 5nm 반도체 양산에 성공했다고 발표했으나 외신에 따르면 수율(판매가능한 제품)이 좋지 않아 반쪽짜리 성공이라고 말하기도 합니다.

3. 매출 구조

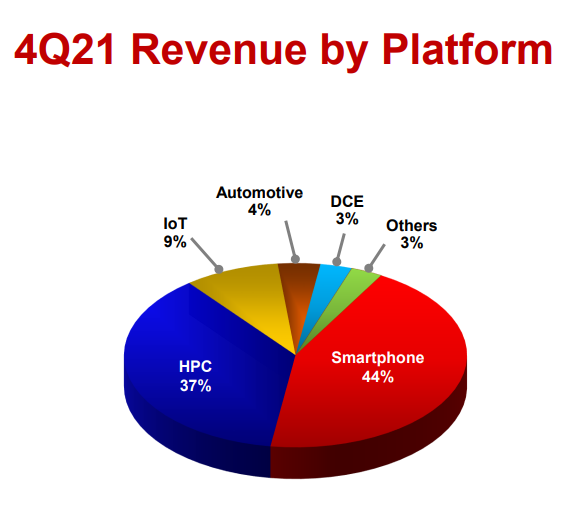

TSMC의 매출구조는 스마트폰이 44%, HPC (고성능 컴퓨팅) 37%, IoT(사물인터넷) 9%, 자동차 4% 등으로 크게 나눌 수 있습니다. 여기서 TSMC의 장점이 나옵니다. 위탁업체기 때문에 고객사의 매출에 따라 실적이 좌지우지 됩니다. 하여 고객사가 매우 중요한데 고객들이 바로 세계적인 대기업들입니다. 가장 많은 매출을 담당하는 스마트폰은 애플 제품을 독점 생산하기 때문에 나온 실적입니다. 애플은 파운드리 회사 2곳 중 스마타폰 라이벌인 삼성에게 제품 생산을 맡길 수 없기 때문에 TSMC의 가장 강력하고 길게 갈 수 있는 동반자입니다. 또한 AMD가 TSMC에게 7nm 공정을 맡겼는데 AMD가 세계 1등 인텔을 CPU 시장에서 이겨버렸기 때문에 TSMC의 실적 또한 증가했습니다.

4. 21년도 4분기 실적 발표

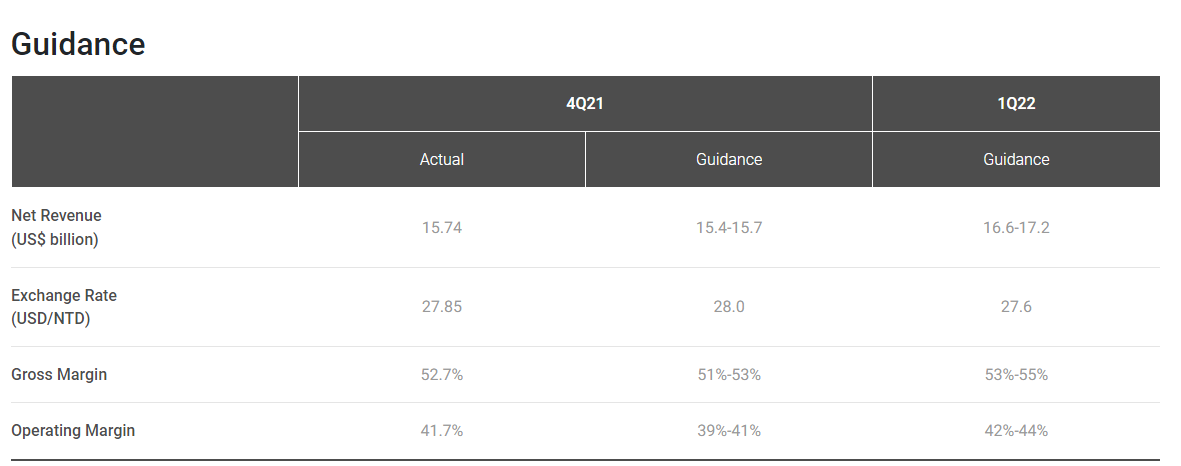

이번에 발표한 실적에 따르면 총 매출액은 전년 동기 대비 24.1%나 증가한 157억 4천만달러 (약 18조 7천억 원)의 매출로 역대 최대 실적을 기록했으며 예상치보다 상회하는 기록을 보여주었습니다.

또 여기서 주목해야할점은 Operating margin(영업이익률)입니다. 영업이익률이 40%나 넘게 나왔으며 다음분기는 더욱 증가해나간다고 하니 TSMC의 자신감을 알 수 있습니다. 이 가격은 오로지 소비자한테 전가될 것 같으나 그래도 살 수밖에 없는 기업이란 것을 저것만 봐도 알 수 있습니다. (삼성은 10%대....)

5. 사상최대의 52조 설비 투자 계획

TSMC는 이번에 400억~440억 달러(최대 52조 원) 설비투자를 계획하고 있다고 4분기 실적 발표에서 밝혔습니다.

반도체 수요가 늘어날것으로 예상되어 이와 같은 결정을 했다고 하며, 연간 매출 증가 예정 치를 5% 정도 상향시키고, 매출 총이익 장기 목표치도 50%에서 53%로 상향 조정했습니다.

이와 같이 큰 금액의 투자로 파운드리 1위의 위치를 더욱 견고히 다질 것 같습니다.

6. 강력한 라이벌, 삼성&인텔

현재 파운드리 점유율 2등인 삼성은 TSMC를 따라잡기 위해 많은 노력을 하고 있습니다. 평택에 반도체 공장을 설립을 하고 있으며 올해 상반기에 세계 최초 3nm 공정을 도입할 예정이라고 합니다. 이 공정은 TSMC보다 빠른 것이며 2030년까지 TSMC를 제치겠다는 목표를 세웠습니다.

인텔 또한 파운드리 시장에 포기했다가 다시 부할 하겠다고 선언했습니다. 아마존과 퀄컴을 이미 고객사로 확보하였으며 바로 3nm 공정을 시도하여 TSMC와 삼성을 따라잡겠다는 의지를 발표했습니다.

7. ASML의 EUV가 관건

ASML은 EUV라는 초미세공정에 필수인 제조장치를 만드는 곳입니다. 전 세계에서 유일할게 만들기 때문에 이곳의 장비를 선점하는 것이 파운드리 시장을 지배하는 것에 관건입니다. 하지만 문제는 1년에 제조할 수 있는 물량이 별로 되지 않아 최대 40여 대 정도라고 합니다. 이 물건을 현재는 TSMC가 현재까지 주문을 독주했으나 삼성과 인텔 또한 이 물건을 주문하기 위해 안간힘을 쓰고 있습니다. 삼성은 2025년까지 EUV 100대를 도입하는 것을 목표로 세우고 있으며, 인텔은 우선 주문을 약속받았다고 발표까지 했습니다.

하지만 한대에 2000억이나 되며, 일 년에 몇 대 구할 수 없는 이 장비를 누가 먼저 선점하느냐에 따라 앞으로의 점유율이 달라질 것으로 보입니다.

8. 대만 리스크

중국과 대만의 갈등은 현재에 최고조로 달하고 있습니다. 중국이 홍콩과 대만을 하나의 중국이라는 이유로 무력통일시키려는 것인데 미국은 중국이 대만을 침략하여 TSMC를 차지하면 반도체 시장의 위험이 되기 때문에 이를 필사적으로 반대하는 입장입니다. 반도체 기업 하나가 나라의 전쟁을 막고 있는 현상이라니 정말 보면 볼수록 놀라운 기업인 것 같습니다.

| 우려해야할 포인트 | 투자해야할 포인트 |

| - 대만과 중국과의 갈등 - 삼성과 인텔의 추격 - 반도체 생산 부족 - 원자재 가격 상승 - 인텔의 파운드리 시장 투입으로 고객층 감소 - 3년세 급등한 주가 - 기술주 폭락 추세 |

- EUV 생산업체 ASML과 친밀한 관계 유지중 - 시장 점유율 압도적 1위 - 미국이 밀어주는 기업 - 조만간 3nm, 2nm 등 신기술 제품 출시 예정 - 미국에 공장 설립등 생산라인 증가 - 최대 매출 실적 달성 - 높은 영업이익률 - 앞으로 더욱 수요가 많을것으로 예상되는 반도체 - 비싸도 살 수 밖에 없는 기업 - 실적이 예상치를 초과하는 현상 자주 나옴 |

역시 투자할 때는 세계 1등인 기업을 투자해야 마음 편히 투자할 수 있는 것 같습니다. 반도체의 수요량 증가로 인해 TSMC는 3년 동안 급등했지만 수요량 증가로 인해 앞으로도 더욱 증가할 것 같으며 현재 고점 대비 14% 하락해서 매력 있는 매입 시점일 것 같습니다.

분기 배당으로 연평균 1.2%라는 배당금도 쏠쏠하니 투자 안 할 이유가 없어 보입니다.

다만 대만 리스크라는 것이 조금 걸리긴 하지만 미국을 비롯한 동맹국들로 인해 중국이 쉽게 행동하진 않을 것 같으나 항상 염두에 두고 투자해야 될 것 같습니다.

※ 위에 표기한 그래프 및 주가 계산은 2022.01.23 기준임을 알려드립니다

'미국주식' 카테고리의 다른 글

| 반도체 대표 성장주 AMD 분석 및 전망 (22) | 2022.02.20 |

|---|---|

| 메타버스 대장주? 로블록스(RBLX) 전망 (34) | 2022.01.31 |

| 명품 리셀 시장도 장악 하는 나이키 (27) | 2022.01.21 |

| 식음료 중 Top Star!! 스타벅스 (30) | 2022.01.18 |

| 미래산업은 다 손댄다! 어도비! (33) | 2022.01.16 |